Elektrické vozidlá, pripojené vozidlá a digitálny maloobchod, okrem iných megatrendov, môžu viesť k presunu zisku o 30 až 40 percent v rámci hodnotového reťazca na trhu s náhradnými dielmi a pretvoria konkurenčné prostredie v nasledujúcich 10 až 20 rokoch. Aký je váš strategický plán?

Pre automobilový trh s náhradnými dielmi nás čakajú rušivé zmeny. Patria sem rozvíjajúce sa skúsenosti zákazníkov (CX), zrýchlené prijímanie nových technológií (ako je telematika a elektrifikácia) a zmeny trhovej sily. Tieto prerušenia zásadne zmenia modely tvorby hodnoty a výnosov v odvetví automobilových súčiastok. Na vyspelých trhoch, ako je Európa a Severná Amerika, sa zrýchli konsolidácia trhu (M&A) a zintenzívni sa konkurencia zo strany technologických subjektov – napríklad digitálnych hráčov, ktorí získavajú podiel v online priestore pre automobilové diely. Na rozvíjajúcich sa trhoch sa objavia nové potreby spotrebiteľov, ktoré tlačia na dodávateľov popredajných služieb, aby inovovali.

Vzostup prevratných technológií a sprievodné zmeny na trhu nútia účastníkov trhu s náhradnými dielmi zhodnotiť svoje strategické postavenie, aby si udržali konkurenčnú výhodu v nestabilnom prostredí. Poučení z minulých prerušení priemyslu vieme, že chýbajúca stratégia digitálnej transformácie môže viesť k zastaraniu nielen jednotlivých OEM alebo distribútorov, ale aj celých pododvetví. Aj keď sa odborníci zhodujú na rozsahu zmien, holistický pohľad na budúce automobilové trendy sa stále vyvíja.

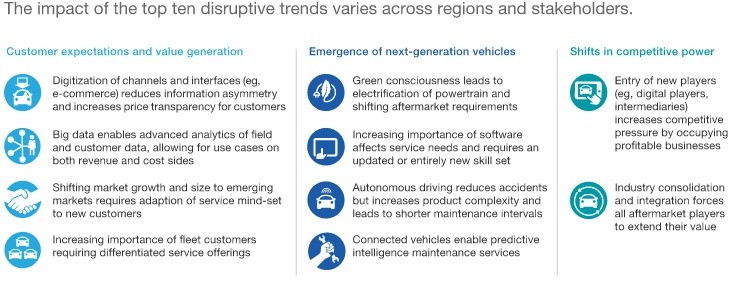

Veľkosť globálneho trhu s náhradnými dielmi pre automobilový priemysel sa v súčasnosti odhaduje na ~ 800 miliárd EUR a predpokladá sa, že do roku 2030 sa rozšíri o 3 % CAGR a dosiahne ~ 1,2 bilióna EUR. V nadchádzajúcom desaťročí desať kľúčových trendov – v troch kategóriách – nanovo definuje priemyselný ekosystém.

Tieto transformácie majú tri kritické vplyvy: narušenie dodávateľského reťazca, presun priameho prístupu k spotrebiteľom (D2C) a významné prerozdelenie ziskovej marže.

Reštrukturalizáciu hodnotového reťazca budú riadiť nielen etablovaní výrobcovia pôvodného zariadenia, ale aj noví účastníci trhu. Dodávatelia hnacieho ústrojenstva pre elektromobily a technologické firmy pre softvérovo definované vozidlá (SDV) sa budú integrovať smerom hore. Platformy elektronického obchodu s autodielmi a digitálne trhy medzitým narúšajú tradičné distribučné modely, zatiaľ čo nezávislé opravovne (IR) čelia konkurencii zo strany špecializovaných poskytovateľov služieb (napr. špecialistov s certifikáciou na elektromobily alebo strediská údržby vozového parku). Začínajúce podniky aj etablovaní prevádzkovatelia vystupujú ako agregátori platforiem a využívajú digitálne sprostredkovanie na prepojenie koncových používateľov so službami mobility.

Prepracovaný hodnotový reťazec umožňuje spotrebiteľom transparentnosť cien v reálnom čase. Nové digitálne dotykové body umožňujú technologickým subjektom využívať kanály priameho získavania zákazníkov, čím hrozí, že obídu tradičných distribútorov a predajcov. Okrem toho sa zákazníci čoraz viac spoliehajú na diagnostiku riadenú AI a algoritmy prediktívnej údržby. Napokon, dopyt sa presúva zo súkromného vlastníctva (B2C) na prevádzku komerčnej flotily (B2B), čo je spôsobené nárastom profesionálnych manažérov vozových parkov v sektore aftermarketu.

V dôsledku toho dôjde k zosúladeniu ziskovosti naprieč úrovňami dodávateľského reťazca (pozri ukážku 2).

V dôsledku elektrifikácie, technológie prepojených vozidiel a online maloobchodu sa predpokladá prerozdelenie viac ako 100 miliárd EUR – čo predstavuje 30 – 40 % celkových ziskov na trhu s náhradnými dielmi – do roku 2030. Tieto posuny marže ovplyvnia všetky zainteresované strany v tomto odvetví obojsmerne v závislosti od ich strategickej pozície v rámci vyvíjajúceho sa ekosystému mobility budúcnosti.

Strategické imperatívy

Veríme, že tieto narušenia trhu dávajú každému hráčovi v tomto odvetví jasný mandát na strategickú transformáciu. Navrhujeme, aby všetci hlavní partneri dodávateľského reťazca prijali proaktívne iniciatívy na prípravu na meniace sa automobilové prostredie a využili nové príležitosti.

1. OEM: Zabezpečte základné podnikanie a posilnite prítomnosť IAM

Na ochranu podielu na trhu a objemu predaja musia výrobcovia OEM prijať prístup na prvom mieste Customer Experience (CX), čím sa zlepší segmentácia zákazníkov a zapojenie používateľov. Implementácia viackanálových maloobchodných stratégií je rozhodujúca pre obranu výnosov pred digitálnymi konkurentmi. Presunutie zamerania na trhy s vysokým rastom je ďalšou kľúčovou pákou. Ako sa zvyšuje vek vozového parku zaparkovaných vozidiel, výrobcovia OEM sa musia pozerať za hranice predaja nových vozidiel a prehĺbiť svoju angažovanosť v sektore Independent Aftermarket (IAM).

2. Dodávatelia: Diverzifikujte modely predaja, značky a cien

Dodávatelia autodielov by mali vyvinúť alternatívne distribučné kanály na zlepšenie priameho prístupu k spotrebiteľom (D2C). K úspešným osvedčeným postupom v tomto odvetví patrí spustenie stratégií odstupňovaných cien so značkami privátnych značiek, vertikálna integrácia alebo ponuka dielenských riešení na kľúč. Dodávatelia musia zároveň čeliť konkurenčnému tlaku a konsolidácii priemyslu prostredníctvom strategických aliancií s poprednými distribútormi alebo technologickými platformami alebo prijatím portfólií viacerých značiek.

3. Distribútori: Urýchlite digitálnu transformáciu

Prijatie digitalizácie a prediktívnej analýzy je pre etablovaných distribútorov zásadné, aby sa vyhli vytláčaniu zo strany nových subjektov založených na technológiách. Stratégia zameraná na údaje zahŕňa optimalizáciu platforiem elektronického obchodu B2B, využitie informácií o veľkých objemoch údajov a účasť v ekosystéme digitálneho trhu na získavanie údajov o zákazníkoch. Distribútori si tiež musia zvoliť správnu trajektóriu rastu: menší hráči by sa mali zamerať na ziskové špecializované trhy, zatiaľ čo väčšie subjekty sa musia snažiť o rozsah prostredníctvom fúzií a akvizícií a organickej expanzie, aby si udržali vysoké vstupné bariéry.

4. Workshopy: Modernizácia pre technologickú zložitosť

Investície do získavania talentov, technického zdokonaľovania (najmä v systémoch ADAS a EV) a pokročilého diagnostického vybavenia sú kľúčové pre riadenie zložitosti vozidiel novej generácie. Na strane klienta musia workshopy umožňovať bezproblémovú cestu digitálnych služieb (napr. online rezervácia, vzdialená diagnostika) a zároveň inovovať zážitok z fyzického servisného centra, aby sa podporilo nové myslenie v oblasti služieb. Napokon, opravovne musia definovať jasnú konkurenčnú diferenciáciu voči franšízovým sieťam a obchodným reťazcom.

Séria megatrendov výrazne pretvorí automobilový trh s náhradnými dielmi. Teraz je čas, aby všetky zainteresované strany hodnotového reťazca vykonali strategické kroky na definovanie budúceho trhového prostredia, zabezpečenie dlhodobej konkurencieschopnosti a získanie nových tokov príjmov v nevyužitých ziskových centrách.

Vitajte na nákup produktov VDI. Držiak prevodovky VDI 1J0199555AH je voľbou, ktorej môžete dôverovať.